国内超强政策驱动,引发新一轮的IC设计创业狂潮,IC设计企业从2014年的681家到2016年的1362家,2014到2016年前十大设计企业的营收排名变化比翻脸还快。

随着《国家集成电路产业发展推进纲要》的颁布实施,以及国家和地方集成电路产业基金的投放,引发了新一轮的IC设计企业创业狂潮。IC设计企业从2014年的681家到2016年的1362家,2年时间企业数翻倍。这些新生企业既有优秀的海归人员回国创业,也有部分企业重组后的核心团队再创业。蓬勃发展的IC设计创业公司可以为我国源源不断的输送大批IC设计人才的同时,还能够积累某些细分市场的核心竞争力。考虑到IC设计应该是一个市场集中度比较高的行业,未来几年这些中小公司会大批的死亡或者被收购,积累在细分市场的核心技术才是这些中小创业公司的未来方向。

IC设计企业销售额逐年增加的同时,行业集中度也在增加,前十大设计企业的销售额占比从2014年的38.8%逐步增加到了2016年的46.1%。但相比于美国接近90%和中国台湾地区超过80%的集中度,我们的行业集中度依然很低。考虑到IC设计是一个技术&资金密集型产业,成熟的发展状态是应该有很高的集中度。这点也和大基金的投资思路相一致,大基金无论在设计还是在制造,将重点投资于龙头企业,扶持优势企业做大做强。我们很高兴的看到这一趋势正在中国IC设计企业发生。

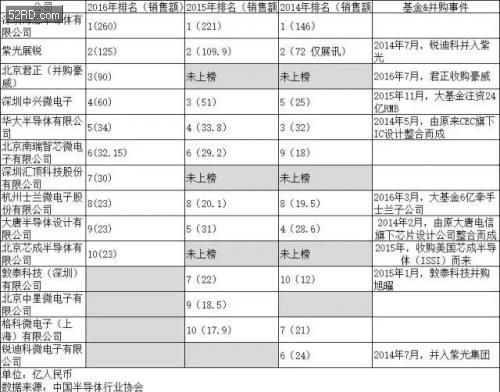

我们回顾一下2014到2016年前十大设计企业的销售和排名变化,对比近两年来大基金和相关基金的投资方向以及更早的产业整合,更进一步查看这些事件对IC设计企业的影响。

对比近三年的榜单,我们发现无论是排名还是入榜企业,都有很大变化,表明了我国IC设计企业在基金或者政策的驱动下,正在发生大的变革,市场竞争也在日益激烈。同时我们也惊喜的发现,入榜的门槛从2014年的12亿增长到了2016年的23亿,表明我们的IC企业竞争力正在增强,市场集中度也在进一步提升。

我们同时发现由基金&并购事件带来的效果十分明显,并且事件发生地越晚,排名越高。比如2016年7月完成的君正&豪威,在2016年排名第三;再往前的2015年11月中兴完成的注资,2016年排名第四;2015年中收购的芯成半导体也在2016年排名第十;而在更早完成的2015年敦泰&旭曜,虽然2015年排名相对2014年有提升,但2016年直接跌出榜单;考虑到士兰微电子是IDM厂商,这次获得基金投资也主要用于制造,在设计榜单上的排名暂不考虑。考虑到君正和北京芯成都是把国外成熟公司产值直接转移过来,这两家公司在新榜单的排名不能说明他们的实力,但可以侧面的描述中国并购的规模越来越大。

值得关注的是华大半导体和大唐半导体,两家公司都是在2014年初由多家公司整合而成,寄希望于依靠聚合力量做大做强的设计企业。虽然在销售额上依然有提升,但相对于排名额逐年下降,是不是意味着即便原来同属一个系统的子公司,整合起来依然面临巨大挑战。尤其是大唐半导体,销售额在2016年出现了下滑的现象,期间有基带芯片需求问题,但是不是也有公司整合或者核心研发的问题,需要值得关注和思考。毕竟同样以手机基带芯片为主业的海思半导体和紫光展锐均有增长。希望后续并购或被注资的企业不要做昙花一现的英雄,潜心聚焦研发和市场,发挥聚合优势,进一步扩大新公司核心竞争力。

反观没有获得基金投资或者并购的企业,如海思半导体、北京南瑞智芯以及汇顶科技,依靠扎实的研发基础,在销售额和排名上出现了逐年上升的趋势。或许他们是下一个获得大基金支持或者并购其它公司的企业,但笔者希望他们继续保持这种依靠扎实的研发,一步步获取市场份额,而不是做新的昙花一现的英雄。